您现在的位置是:主页 > 模板分享 > 作品 >

受基本影响和“出口出口”的驱动,7月的出口超

发布时间:2025-08-11 09:41编辑:365bet登录浏览(153)

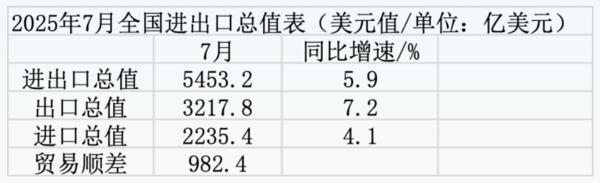

8月7日,海关总部发布了7月的外交数据。就美元而言,中国7月的总进出口成本为5453.2亿美元,增加了5.9%的年份;总出口成本为3217.8亿美元,增长了7.2%;总进口成本为2235.4亿美元,增长了4.1%;过度贸易为982.4亿美元。

在最初的七个月中,中国的总进出口成本为3.58万亿美元,每年增加2.4%;总出口成本为2.13万亿美元,每年增加6.1%;总进口成本为1.4.5万亿美元,同比下降2.7%。

数据来源:海关总管理

就元人民币而言,7月的中国总进口价值和出口为39.1万亿元人民币,同比同比为6.7%。总出口成本为2.31万元人民币,同比增长8.0%;总进口成本为1.60万元人民币,年增加4.8%n年;超额贸易是7051亿元人民币。

在最初的七个月中,中国的总进出口成本为25.70万元人民币,每年增加3.5%;总出口成本为15.30万亿元,增长了7.3%;总进口成本为10.39万元人民币,同比下降1.6%。

数据来源:海关总管理

今年年度的增长率将在7月继续加速,比市场期望更好

在美元中,中国出口的总成本在7月份增加了7.2%,比6月起加速1.3%,并且连续两个月内加速,比SA市场的预期要好得多。

该机构认为,7月份的同比增长率已经加速。首先,去年同时,增长基础是“出口部署”的现象,并在贸易重新出口中进一步供暖。第三,外国需求仍然是弹性的。

从学士学位判断SIC Impact是去年出口的基础非常低,2024年7月出口-2.3%的月份,在过去的二十年中,同一时期遇到了新的低点。

银河证券指出,“出口抢夺”的影响仍处于关税政策的不确定性之下。市场最担心8月12日的关税缓冲持续时间的“最大限制”是否被推迟。 Noclear信息提供了与Soino-US进行新的经济和贸易对话周期之后,该信息允许一些公司提前发货,并于7月促进了订单。同时,我的东盟国家7月份的出口量为16.6%(先前的价值为16.9%),在越南,印度尼西亚和菲律宾的出口分别为27.9%,12%和10.7%,分别从上个月开始,分别为4.1%,3.2%和0.5%。我国对非美国国家的贸易的重新出口略有增加。

Huachuang证券认为来自HIGH的出口频率,外国需求仍然可以弹性。在7月27日截止的四个星期中,我所在国家的港口容器逐年弹跳5.6%至四个星期,而截至6月底的四个星期则在四个星期内。同时,在7月,Pangsfirst经济中的平均制造业PMI(美国,欧元区,日本,韩国,印度,英国,台湾,台湾,越南,马来西亚,泰国)为50.38,略低于6月的平均水平50.44。此外,韩国7月的出口年度增长了5.9%,在7月上半年,越南出口量增长至17.1%。

值得注意的是,美国的出口增长率在7月份继续急剧下降,出口年份下降了21.7%(先前的价值为16.1%)。 Oriental Jincheng研究与开发部执行董事Feng Lin指出,除了去年同时增加基地外,主要原因是Cur中国的租金美国关税的水平非常高41.3%,对接收我所在国家的商品市场的影响很大。此外,中国和美国于5月在日内瓦举行了经济沟通和贸易,这大大降低了双边关税,这在第一阶段贡献了从美国的集中货物运输,有些商品“将出口到美国出口”。这种效果在7月减少了。

但是,从一月到七月,我国家对“皮带和道路”的国家的出口同比增长10.4%,比上一张金额增长0.8%。冯林认为,由于当前国家出口的出口,“皮带和道路”的发展已经获得了我国家总体出口的几乎一半,因此该地区7月份出口的增长速度显着加速了其在驱动大型出口中的作用。它表明,近年来,我的couNtry继续加强经济和贸易合作以及“皮带和道路”,并为打击重大的户外冲击提供了重要的缓冲。

进口增长率在7月继续反弹,同时高于历史水平

以美元为单位,7月份的年度进口量(4.1%)的增长率比上个月的3个百分点加速,并且在上个月的年度增长率逐年增长后继续反弹。

7月份的同比进口的增长率高于市场的预期。 Galaxy Securities指出,年份的进口率达到了过去12个月中最高的增长率,在过去的十年中,同时有0.6%的进口速度达到了进口速度,进口增长率显着高于历史水平。

冯林认为,最近国际商品的价格已经停止下降和反弹,有一个每年增加,价格因素在加强进口增长速度方面起作用。同时,我国家的出口出口率在7月继续进行重建,在“大型进出口”外贸的模型下,进口出口链接的需求在一定程度上被驱动。

银河证券认为,提高需求支持进口的上升趋势。高频数据的判断,国内炉的运营速度,钢筋运营率,PTA运营率,水泥运输速率和7月的车辆轮胎运营率高于去年同期。此外,某些主要商品进口的增长速度已带来了大力支持,例如精制石油(进口增长率为24%),综合电路(12.2%),原油(11.5%)以及铜和铜材料(9.1%)。

出口增长率可能会在下一阶段降低,并支持进口增长率支持的支持率

银河证券分析SIS指出,北美的进口量在今年的上半年已经变动,预计下半年的增长率将下降。总统总统还包括7月31日,如果任何国家或地区避免通过第三名转运程序征收关税,将征收40%的转运税,并且Kanext出口环境的不确定性将得到增强。

在进口方面,冯林认为,在普遍拒绝出口出口的希望下,外部环境变化对进口的影响也将出现。此外,“反内部循环”将促进某些劳动力的消除,这可能会对相关行业中原材料和资本产品的进口需求产生一定的影响。如果最近的进口势头持续的势头在很大程度上取决于国内政策强度以及强大的国内需求的影响。期望国内稳定增长的政策将在第三季度和第四季度开始之前大大加强,这将获得一定的支持。

(负责编辑:朱赫)

结论:China.com Finance已印刷本文以传达更多信息,并不代表本网站的观点和立场。本文的内容仅供参考,并且不会产生投资建议。投资者在此基础上以自己的风险行事。

8月7日,海关总部发布了7月的外交数据。就美元而言,中国7月的总进出口成本为5453.2亿美元,增加了5.9%的年份;总出口成本为3217.8亿美元,增长了7.2%;总进口成本为2235.4亿美元,增长了4.1%;过度贸易为982.4亿美元。

在最初的七个月中,中国的总进出口成本为3.58万亿美元,每年增加2.4%;总出口成本为2.13万亿美元,每年增加6.1%;总进口成本为1.4.5万亿美元,同比下降2.7%。

数据来源:海关总管理

就元人民币而言,7月的中国总进口价值和出口为39.1万亿元人民币,同比同比为6.7%。总出口成本为2.31万元人民币,同比增长8.0%;总进口成本为1.60万元人民币,年增加4.8%n年;超额贸易是7051亿元人民币。

在最初的七个月中,中国的总进出口成本为25.70万元人民币,每年增加3.5%;总出口成本为15.30万亿元,增长了7.3%;总进口成本为10.39万元人民币,同比下降1.6%。

数据来源:海关总管理

今年年度的增长率将在7月继续加速,比市场期望更好

在美元中,中国出口的总成本在7月份增加了7.2%,比6月起加速1.3%,并且连续两个月内加速,比SA市场的预期要好得多。

该机构认为,7月份的同比增长率已经加速。首先,去年同时,增长基础是“出口部署”的现象,并在贸易重新出口中进一步供暖。第三,外国需求仍然是弹性的。

从学士学位判断SIC Impact是去年出口的基础非常低,2024年7月出口-2.3%的月份,在过去的二十年中,同一时期遇到了新的低点。

银河证券指出,“出口抢夺”的影响仍处于关税政策的不确定性之下。市场最担心8月12日的关税缓冲持续时间的“最大限制”是否被推迟。 Noclear信息提供了与Soino-US进行新的经济和贸易对话周期之后,该信息允许一些公司提前发货,并于7月促进了订单。同时,我的东盟国家7月份的出口量为16.6%(先前的价值为16.9%),在越南,印度尼西亚和菲律宾的出口分别为27.9%,12%和10.7%,分别从上个月开始,分别为4.1%,3.2%和0.5%。我国对非美国国家的贸易的重新出口略有增加。

Huachuang证券认为来自HIGH的出口频率,外国需求仍然可以弹性。在7月27日截止的四个星期中,我所在国家的港口容器逐年弹跳5.6%至四个星期,而截至6月底的四个星期则在四个星期内。同时,在7月,Pangsfirst经济中的平均制造业PMI(美国,欧元区,日本,韩国,印度,英国,台湾,台湾,越南,马来西亚,泰国)为50.38,略低于6月的平均水平50.44。此外,韩国7月的出口年度增长了5.9%,在7月上半年,越南出口量增长至17.1%。

值得注意的是,美国的出口增长率在7月份继续急剧下降,出口年份下降了21.7%(先前的价值为16.1%)。 Oriental Jincheng研究与开发部执行董事Feng Lin指出,除了去年同时增加基地外,主要原因是Cur中国的租金美国关税的水平非常高41.3%,对接收我所在国家的商品市场的影响很大。此外,中国和美国于5月在日内瓦举行了经济沟通和贸易,这大大降低了双边关税,这在第一阶段贡献了从美国的集中货物运输,有些商品“将出口到美国出口”。这种效果在7月减少了。

但是,从一月到七月,我国家对“皮带和道路”的国家的出口同比增长10.4%,比上一张金额增长0.8%。冯林认为,由于当前国家出口的出口,“皮带和道路”的发展已经获得了我国家总体出口的几乎一半,因此该地区7月份出口的增长速度显着加速了其在驱动大型出口中的作用。它表明,近年来,我的couNtry继续加强经济和贸易合作以及“皮带和道路”,并为打击重大的户外冲击提供了重要的缓冲。

进口增长率在7月继续反弹,同时高于历史水平

以美元为单位,7月份的年度进口量(4.1%)的增长率比上个月的3个百分点加速,并且在上个月的年度增长率逐年增长后继续反弹。

7月份的同比进口的增长率高于市场的预期。 Galaxy Securities指出,年份的进口率达到了过去12个月中最高的增长率,在过去的十年中,同时有0.6%的进口速度达到了进口速度,进口增长率显着高于历史水平。

冯林认为,最近国际商品的价格已经停止下降和反弹,有一个每年增加,价格因素在加强进口增长速度方面起作用。同时,我国家的出口出口率在7月继续进行重建,在“大型进出口”外贸的模型下,进口出口链接的需求在一定程度上被驱动。

银河证券认为,提高需求支持进口的上升趋势。高频数据的判断,国内炉的运营速度,钢筋运营率,PTA运营率,水泥运输速率和7月的车辆轮胎运营率高于去年同期。此外,某些主要商品进口的增长速度已带来了大力支持,例如精制石油(进口增长率为24%),综合电路(12.2%),原油(11.5%)以及铜和铜材料(9.1%)。

出口增长率可能会在下一阶段降低,并支持进口增长率支持的支持率

银河证券分析SIS指出,北美的进口量在今年的上半年已经变动,预计下半年的增长率将下降。总统总统还包括7月31日,如果任何国家或地区避免通过第三名转运程序征收关税,将征收40%的转运税,并且Kanext出口环境的不确定性将得到增强。

在进口方面,冯林认为,在普遍拒绝出口出口的希望下,外部环境变化对进口的影响也将出现。此外,“反内部循环”将促进某些劳动力的消除,这可能会对相关行业中原材料和资本产品的进口需求产生一定的影响。如果最近的进口势头持续的势头在很大程度上取决于国内政策强度以及强大的国内需求的影响。期望国内稳定增长的政策将在第三季度和第四季度开始之前大大加强,这将获得一定的支持。

(负责编辑:朱赫)

结论:China.com Finance已印刷本文以传达更多信息,并不代表本网站的观点和立场。本文的内容仅供参考,并且不会产生投资建议。投资者在此基础上以自己的风险行事。